Derivados

Los inversionistas en los mercados financieros tienen distintos requerimientos de inversión que dependen, entre otras cosas, de sus perfiles de aversión al riesgo y sus expectativas sobre los mercados.

Así, un inversionista con una expectativa de alza en el mercado de capitales; en una acción en particular, puede decidir comprar dicha acción en la proporción de su portafolio con que se sienta a gusto, para obtener una utilidad si se materializa su expectativa de alza, pero consiente del riesgo de estar equivocado.

Lo mismo puede hacer en el mercado de renta fija. Si el mismo inversionista tiene una expectativa de baja en las tasas de interés, entonces comprará bonos.

Control de riesgos

Las acciones, bonos, divisas, mercancías (commodities) pueden utilizarse como instrumentos de inversión. Estos instrumentos ofrecen la posibilidad de obtener rendimientos interesantes; pero también implican riesgos si las expectativas sobre los mercados correspondientes están equivocadas. A estos instrumentos les conocemos como Instrumentos Subyacentes, y la manera de obtener beneficios en inversiones en estos instrumentos es comprándolos a cierto precio y vendiéndolos a un precio mas alto. Las inversiones siempre implican un riesgo.

Por su lado, los instrumentos derivados cuyo valor y comportamiento dependen de un subyacente permiten manejar el riesgo de una manera ágil y eficiente; así como participar en los mercados financieros en una forma mas eficaz.

Mercados Listados y OTC

Los derivados permiten hacer inversiones para aprovechar diferentes expectativas en los mercados (hacia el alza o la baja) sin tener una opinión clara sobre la dirección de estos, pero si sobre su volatilidad, adquirir coberturas, aprovechar discrepancias en los precios en productos similares (operaciones de arbitraje), etc.

Existen dos grandes mercados de productos derivados.

El mercado de derivados privado, en el cual las contrapartes pactan una operación directamente entre ellas. Se le conoce como el mercado Over The Counter (OTC).

El mercado de derivados listado, en el cual las operaciones se pactan a través de una bolsa de derivados, de forma muy similar a la operación de acciones en bolsa.

Entre los instrumentos mas populares de derivados se encuentran:

Futuros

Opciones

Swaps

Que son contratos de compra/venta de un activo (instrumento subyacente) en una fecha futura.

Que otorgan como su nombre lo dice, la opción de hacer una compra o una venta de un activo (instrumento subyacente) cuando resulte conveniente.

Que son intercambio de flujo de efectivo en el futuro.

Con los derivados es posible invertir de una manera mas eficiente en los mercados, manejar los riesgos y hacer coberturas.

De este conjunto de instrumento derivados, la plataforma de operación de ELG brinda acceso al mercado mexicano de derivados.

En los siguientes documentos se tratarán los aspectos fundamentales de estos instrumentos para utilizarlos como vehículos de inversión y de cobertura.

Futuros sobre Dólar

Definición

El contrato Futuro del Dólar es un contrato listado en la bolsa Mexicana de Derivados (MexDer®) que establece en el presente, una cantidad (10,000 dólares) y precio (tipo de cambio) para una operación de compra/venta de dólares que se celebrará en el futuro. A ésta divisa, objeto de contrato, se le conoce como la divisa subyacente del Contrato Futuro.

Derechos y Obligaciones

En un Contrato de Futuro del dólar, se tiene el derecho y la obligación de comprar o vender los dólares en una fecha futura estipulada por el mismo contrato y a un tipo de cambio que se pacta en el presente.

Entonces, la parte que se compromete a comprar los dólares en el futuro es quien “compra” el Contrato de Futuro o tiene la Posición Larga. Mientras la parte que se compromete a vender los dólares en el futuro es la que “vende” el Contrato de Futuro o toma la Posición Corta.

Garantías

En este tipo de Contratos Derivados, que operan mercados organizados, las partes no necesitan conocerse necesariamente ya que la contraparte de todas las operaciones es la cámara de compensación y por lo mismo se requieren garantías para poder iniciar una operación. A éstas garantías se les conoce como las Aportaciones Iniciales Mínimas. (AIMs).

Éstas se encuentran en la cuenta de margen misma que es administrada por el Socio Liquidador y la Cámara de Compensación. Vale la pena mencionar que estas garantías se encuentran invertidas en todo momento y que generan intereses. De esta forma, entrar en un Contrato de Futuro no tiene un costo económico. Así mismo a través de la Bolsa, se puede encontrar un mercado secundario para deshacer las posiciones.

Lo que implica negociar futuros de Dólar

El comprador del Contrato Futuro (posición larga) tiene el derecho y la obligación de comprar los dólares en el futuro, mientras que el vendedor del Contrato de Futuro (posición corta) tiene el derecho y obligación de vender los dólares en el futuro. El tipo de cambio para la compra/venta de los dólares es el pactado en el momento de concertar la operación en la Bolsa.

El monto de la operación es definido por la Bolsa y es de 10,000 dólares por Contrato de Futuro, y la fecha de vencimiento del contrato, fecha en que se lleva a cabo la operación de compra venta de los dólares, queda definida al seleccionar uno de los vencimientos disponibles.

Otra divisa que se puede comprar y vender a futuro en la Bolsa de Derivados de México es el euro y la mecánica de operación del Contrato futuro del euro es igual al del Contrato Futuro del Dólar.

Posición Larga

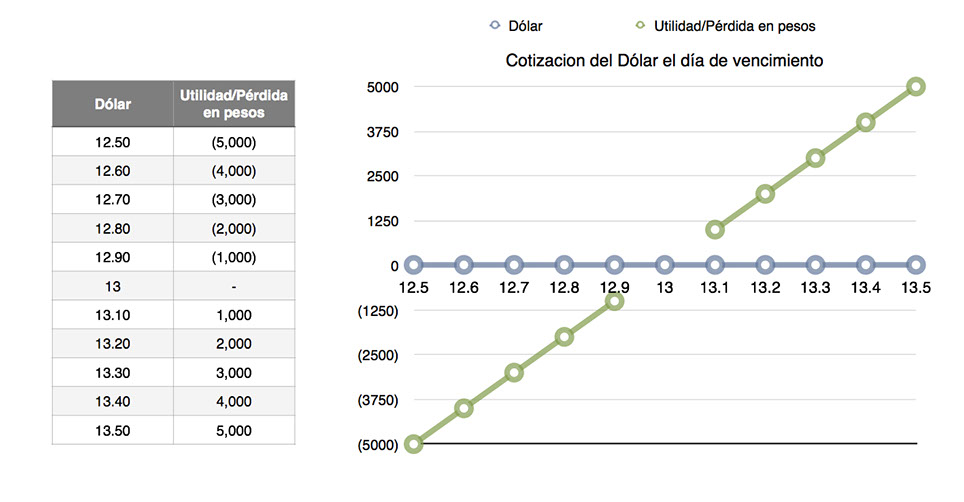

Por ejemplo, una persona o una empresa que compra un Contrato de Futuro de Dólar (es decir, que adquiere la posición larga en el Contrato Futuro) con un precio pactado de $13.00 pesos por dólar y una fecha de vencimiento en el mes de Septiembre.

Al vencimiento del Contrato de futuro, el resultado de esta operación dependerá del nivel del tipo de cambio en el día de vencimiento y se explica a continuación.

El comprador de este Contrato Futuro obtiene un beneficio si el precio del dólar termina por arriba del precio pactado en el Contrato de Futuro, en este caso de $13.00 pesos. Por ejemplo, si el precio del dólar, en el día del vencimiento (es decir, en el mes de Septiembre en nuestro ejemplo), fuera de $13.30 pesos, entonces se obtiene un beneficio de $0.30 pesos por dólar ya que el comprador adquiere el dólar en $13.00 pesos a través de su Contrato de Futuro cuando el dólar en el mercado ya se encuentra cotizando en $13.30. Por lo tanto se compra el dólar a un precio menor al que se encuentra en el mercado. Si se multiplica esta utilidad de $0.30 pesos por dólar por 10,000 dólares, que es el tamaño del contrato, entonces el resultado total es de $3,000.00 pesos por contrato. Así el resultado del inversionista, en el día de vencimiento, se puede calcular entonces como:

= Spotusd – Precio Pactado = $13.30 - $13.00 = $0.30

Por otro lado, si el precio del dólar termina por debajo del precio pactado en el Contrato, el comprador del mismo tiene un resultado negativo ya que está obligado a comprar el dólar a un precio mayor que su precio en el mercado. Por ejemplo, si el dólar se encontrara cotizando en $12.80 pesos, entonces el comprador tiene una pérdida de $0.20 pesos por dólar ($2,000.00 pesos en total) ya que estará comprando el dólar en $13.00 pesos, a través del Contrato de Futuro, cuando en el mercado está cotizando en $12.80.

Debemos recordar que en un Contrato de Futuro, el comprador está obligado a comprar los dólares al precio pactado en el mismo. De igual forma que en el caso anterior, el resultado a vencimiento se puede calcular como:

= Spotusd – Precio Pactado = $12.80 - $13.00 = - $0.20

Si multiplicamos este resultado que es por un dólar por $10,000 dólares, tamaño del Contrato de Futuro, obtenemos el resultado total que es de $2,000.00 pesos. En la siguiente tabla se muestran diferentes escenarios (nivel de cotización del dólar) a vencimiento de la estrategia de compra del Contrato de Futuro. Se puede observar que mientras más arriba termine la cotización del dólar, mayor será la utilidad para el comprador del Contrato de futuro y mientras mas abajo termine el tipo de cambio peso/dólar, mayor será la pérdida.

Es interesante observar que si el tipo de cambio peso/dólar terminara exactamente en $13.00, es decir, que fuera pactado en el Contrato Futuro, entonces el inversionista no tendría ni utilidad ni perdida ya que resultaría lo mismo comprar el dólar a través de su Contrato de Futuro que en el mercado de contado.

Queda claro que a través de un Contrato de Futuro del Dólar se puede asegurar, en el presente, un precio de compra para los dólares en el futuro. Éste es un instrumento financiero que sirve para hacer cobertura de riesgos en los movimientos del tipo de cambio.

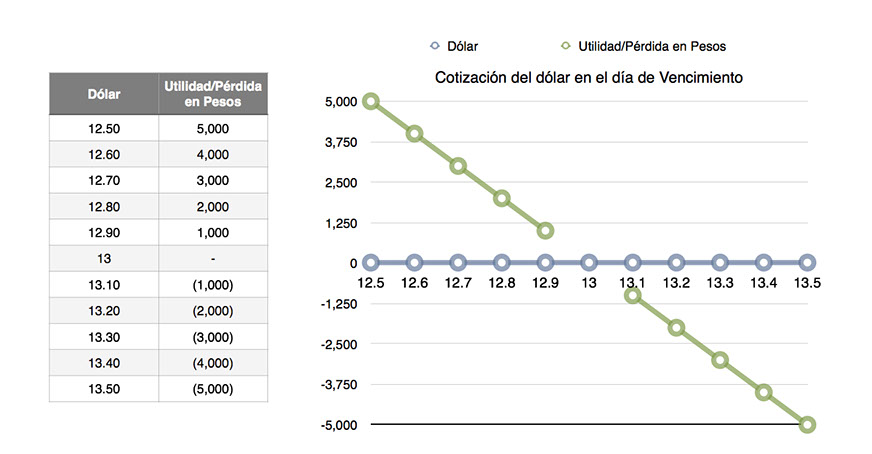

Posición Corta

La utilidad para la parte vendedora se genera cuando el tipo de cambio peso/dólar termina por debajo del precio pactado; mientras que la pérdida se presentará si el tipo de cambio termina por arriba del precio pactado en el día de vencimiento.

Por ejemplo, si el precio del dólar, en el día del vencimiento, fuera de $13.30 pesos, entonces se tendrá una pérdida de $0.30 pesos por dólar (3,000 pesos totales, por 10,000 dólares que es el tamaño del contrato) ya que el vendedor de Contrato de Futuro vende el dólar en $13.00 pesos a través de su Contrato de Futuro cuando el dólar en el mercado ya se encuentra en $13.30. Se venden los dólares a un precio menor al que se encuentra en le mercado. Hay que recordar aquí, que el vendedor del Contrato de futuro se ve obligado a vender el dólar en el precio pactado en el mismo Contrato de Futuro.

Si la cotización del dólar termina por abajo del precio pactado en el Contrato de Futuro, el vendedor del mismo tiene un beneficio ya que “debe” vender los dólares a un precio mayor que su precio en el mercado. Por ejemplo, si el dólar se encontrara en $12.80 pesos, entonces el vendedor del Contrato de futuro tiene una utilidad de $0.20 pesos por dólar, ya que estará vendiendo los dólares en $13.00 pesos, a través del Contrato de Futuro, cuando en el mercado el dólar esta cotizando en $12.80. Si se multiplica éste resultado de $0.20 pesos por los 10,000 dólares, entonces el resultado es de $2,000 pesos. Lo mismo aplica para el otro sentido.

De esta forma un Contrato de Futuro de Dólar puede ser empleado no sólo para hacer coberturas cambiarias, sino también para tomar posiciones especulativas en el mercado cambiario.

Ahora veamos el resultado de la contraparte del inversionista anterior. Es decir, el resultado de quien vende el contrato Forward con un precio pactado de $13.00 pesos. Ésta tendrá un resultado, a vencimiento, que es exactamente inverso a la posición larga, como se muestra en la tabla y gráfica siguiente:

Liquidación

La liquidación del Contrato Futuro se lleva a acabo de forma diaria, es decir, que todos los días así como hay cotizaciones del dólar para entrega inmediata (llamado entrega spot), también existen cotizaciones para entrega futura mediante los Contrato de Futuros.

Como ejemplo supongamos que se compra un Contrato Futuro con vencimiento en Septiembre, siendo hoy Marzo, a un precio de $13.10 ya al día siguiente la cotización de dicho Contrato (es decir, con entrega en Septiembre) fuera de $13.12, entonces se tiene un resultado de $200.00 pesos, obtenido de la siguiente forma: $0.02, que es la diferencia de $13.12 (precio de cierre del día) y $13.10, precio de entrada al Contrato de Futuro; luego multiplicando estos $0.02 pesos por 10,000, que es el tamaño del contrato, se obtiene así los $200 pesos.

Este resultado de $200 pesos se suma a la cuenta de margen (cuenta que contiene las garantías requeridas para la operación del Contrato de Futuro) día con día. De esta forma el siguiente precio de referencia para liquidar el siguiente día es de $13.12. Así sucesivamente hasta el día de vencimiento. El resultado acumulado de estas liquidaciones diarias durante la vida del Contrato Futuro es el mismo que comprar el precio final del dólar en la fecha de vencimiento del Contrato contra el precio de la operación final.

Resumen

El Contrato de Futuro del Dólar es un Instrumento Derivado que pacta hoy un monto (10,000 dólares) y un precio, para una operación de compra/venta de dólares que se celebrará en el futuro.

Es un instrumento que opera un mercado organizado de tal forma que existe un mercado secundario liquido para deshacer posiciones.

El resultado total de la operaciones se conoce en el vencimiento del Contrato Futuro y depende del precio futuro de salida y del tipo de cambio en el mercado de contado o al hacer la operación contraria, también en la bolsa de derivados.

Sirve para asegurar un tipo de cambio para la compra/venta de una divisa en el futuro. Esto quiere decir que es un instrumento derivado que se utiliza para cubrir riesgos cambiarios.

El precio futuro del dólar no es un pronóstico de la cotización del dólar para el futuro. El precio es una consecuencia de la diferencia de tasas de interés en pesos y dólares, así como de la cotización “spot” del dólar.

Más…

Ahora surgen las siguientes preguntas ¿Cuáles son los riesgos de estos instrumentos? ¿Cómo se relacionan las variables financieras como tasas de interés y precio de contado del dólar para obtener el precio futuro del dólar? Estos temas se trataran posteriormente.

Futuros sobre IPC

Definición

EL Contrato Futuro sobre el Índice de Precios y Cotizaciones de la BMV (IPC) es un contrato listado en la Bolsa Mexicana de Derivados (MexDer®) que establece, en el presente, una cantidad (10 IPC´s) y precio para una operación de compra/venta del en el futuro. Así el IPC es el Activo Subyacente del Contrato Futuro.

En un Contrato Futuro del IPC se tiene el derecho y la obligación de “comprar” o “vender” el IPC en una fecha futura estipulada por el mismo contrato y a un precio pactado en el presente. Esto no implica comprar o vender todas las acciones del índice al vencimiento del contrato, sino obtener como resultado la diferencia entre el nivel final del IPC y el nivel pactado en el Contrato Futuro.

Inversión con visión a la alza

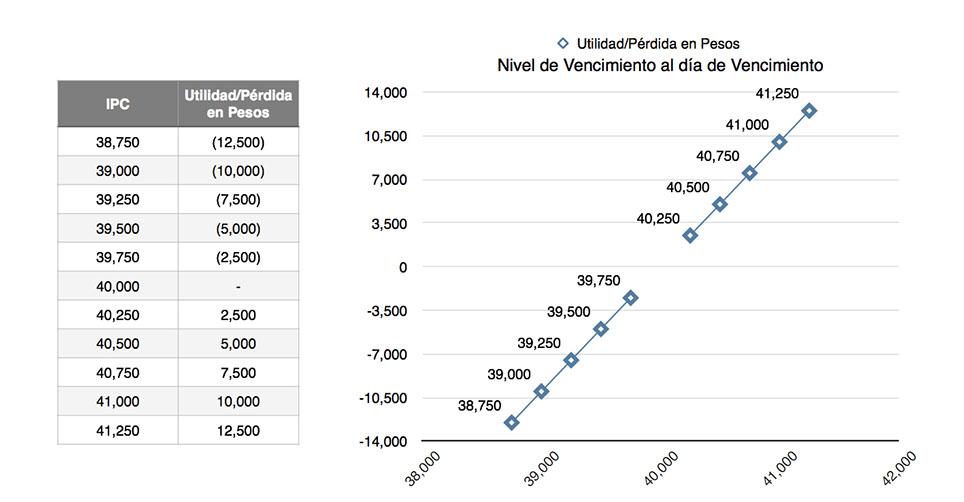

La parte que compra el IPC mediante un Contrato de Futuro o tiene la posición larga obtiene un beneficio, si al vencimiento del Contrato de Futuro, el IPC cotiza por arriba del precio pactado al entrar en la operación.

Por ejemplo, si un inversionista compra un Contrato de Futuro sobre el IPC a un precio de 40,000 y al vencimiento del Contrato, supongamos en el mes de Diciembre, el IPC cierra en un nivel de 40,500. Entonces el inversionista tiene un resultado de 500 puntos por IPC, que es el resultado del nivel final del IPC (40,500) menos el precio “pactado” al comprar el futuro (40,000). Ya que el tamaño del Contrato es por 10 IPC´s, el resultado final es de 500 puntos. Multiplicado por 10 pesos por punto, serán $5,000 pesos. La tabla y gráfica siguientes muestran el resultado a vencimiento del Contrato de ésta Posición Larga.

Garantías

Apalancamiento

Para poder operar un Contrato de Futuro sobre el IPC, es necesario el depósito de garantías, la Cámara de Compensación es la contraparte de todas las operaciones. Éstas son administradas por el Socio Liquidador y su monto depende de la calidad crediticia de cada inversionista. Cabe mencionar que dichas garantías siempre están invertidas de modo que el costo económico de entrar en una posición de futuro es cero.

Supongamos que las garantías requeridas para el inversionista de nuestro ejemplo son de $40,000 pesos. El valor nominal del Contrato Futuro es de $400,000 pesos, esto es $10 pesos por punto de índice que es el tamaño del contrato multiplicado por 40,000 (el nivel pactado). Así el nivel de las garantías es aproximadamente 10% del valor del Contrato, esto da como resultado un efecto de apalancamiento, ya que se tiene una posición equivalente a $400,000 pesos con una cantidad en garantía de $40,000 pesos.

Si revisamos la tabla de resultado final del contrato, vemos que por un nivel del Futuro del IPC de 40,500 que representa una subida de 1.25% desde nuestro nivel inicial de 40,000 se obtiene una utilidad de $5,000 pesos. Si las garantías iniciales fueron de $40,000 pesos, entonces el rendimiento obtenido fue de 12.5%. Éste es el efecto de apalancamiento, el cual depende del monto de garantías requeridas al inversionista. En este caso es un apalancamiento de 10 a 1.

Inversión con visión a la baja

El Contrato Futuro otorga la posibilidad de tomar posiciones “cortas” sin la necesidad de llevar la venta en corto de todas las acciones del índice, así mismo vemos que al poder tomar posiciones tanto largas como cortas sobre el IPC, el Contrato de Futuro sirve también como instrumento de cobertura de una cartera de acciones que emule al índice.

También se puede tener una visión de baja y ésta se puede aprovechar vendiendo el Contrato de Futuro del IPC, es decir, tomando la posición corta. En este caso el resultado es positivo si el mercado termina por debajo del nivel pactado en el Contrato Futuro como se muestra en la siguiente tabla y gráfica.

Mercado Secundario

Un vez que se entra a una Posición Larga o Corta en el IPC mediante un Contrato de Futuro no es necesario mantenerla hasta el vencimiento. Al operar los Contratos Futuros en un mercado organizado, se cuenta con uno secundario donde se puede salir de la posición una vez que el inversionista lo considere conveniente. Esto da la oportunidad al inversionista de entrar y salir incluso en el mismo día, aprovechando el efecto de apalancamiento ya mencionado.

Liquidación

La liquidación del Contrato de Futuro se lleva a cabo de forma diaria, es decir, que así como hay cotizaciones de cierre del IPC (llamado entrega spot) también existen precios diarios de cierre (de liquidación) para el IPC Futuro. Estos precios futuros del IPC dependen del nivel actual del IPC y de los niveles de tasas de interés y dividendos.

Como ejemplo supongamos que se compra un Contrato de Futuro sobre el IPC con vencimiento en Diciembre, siendo septiembre, a un nivel de 42,000 y al día siguiente la cotización en bolsa de dicho Contrato de Futuro (es decir, con vencimiento a Diciembre) fuera de 42,100 (precio de cierre del IPC a futuro) y 42,000 el nivel de entrada al Contrato Futuro. Multiplicando estos 100 puntos por 10 pesos por punto, que es el tamaño del Contrato de Futuro, se obtienen los $1,000 pesos.

Este resultado de $1,000 pesos se suma a la Cuenta de Margen (cuenta que contiene las garantías requeridas para la operación del Contrato de Futuro) día con día. De esta forma el nivel de referencia para liquidar al día siguiente es de 42,100. Así sucesivamente hasta la fecha de vencimiento. El resultado acumulado de todas estas liquidaciones diarias durante la vida del Contrato de Futuro es el mismo que comprar el cierre final del IPC en el día de vencimiento del Contrato contra el nivel de la operación inicial.

Un punto importante a considerar en los Contratos de Futuros es que al operar en bolsa tienen el beneficio de la exención fiscal del mismo modo que las acciones.

Resumen

Es un Instrumento Derivado que pacta hoy un monto (10 pesos por punto de IPC) y un nivel para una operación de compra/venta del IPC que se celebrará en el futuro.

Opera en un mercado organizado de tal forma que existe otro secundario liquido para deshacer posiciones y se requieren garantías para su operación.

El resultado total de la operación se conoce en el vencimiento del Contrato de Futuro o al hacer al operación contraria y depende del nivel del IPC al momento de la salida.

Es un Instrumento que sirve para tomar posiciones Largas o Cortas en el mercado de capitales, de largo o corto plazo.

El precio futuro del IPC no es un pronóstico de la cotización del mismo para el futuro. Éste es una consecuencia de la diferencia de tasas de interés en pesos y de dividendos del índice. Así como de la cotización “spot” del IPC.

Opciones sobre Acciones

Definiciones

Son Instrumentos (contratos) Derivados que, a cambio del pago de una prima, otorgan el derecho, pero no la obligación de comprar o vender un determinado número de acciones a un precio dentro de un plazo establecido.

Estos contratos tienen varias características, a continuación se presentan algunas de ellas:

Por los derechos que otorgan:

- Derecho de compra de acciones (Call)

- Derecho de venta de acciones (Put)

De esta forma una acción Call otorga el derecho de comprar acciones a un precio fijo dentro de un plazo establecido. Una opción Put otorga el derecho a vender acciones a un precio fijo dentro de un plazo establecido.

El derecho de compra o venta otorgado por las opciones se puede ejercer ya sea durante la vida de la opción o exclusivamente al final del periodo de vigencia.

Por el estilo de ejercicio, las opciones se clasifican en:

- Opciones estilo Americano

- Opciones estilo Europeo

Por ejemplo, una Opción Call estilo Americano sobre la acción de “ABC” y con vencimiento en el mes de Diciembre, otorga el derecho de comprar la acción a un precio fijo desde el inicio del contrato y hasta Diciembre. Éste derecho de compra se puede ejercer en cualquier día hábil hasta la fecha de vencimiento de la opción.

Por otro lado, un a opción Put estilo Europeo sobre la acción “XYZ” otorga el derecho de vender dicha acción a un precio determinado; sin embargo esto sólo se puede hacer en el día de vencimiento de la opción.

El precio determinado al cual se tiene derecho de comprar o vender una acción se le conoce como Precio del Ejercicio de la Opción y la acción que se puede comprar o vender mediante la Opción es el Valor de Referencia o Activo Subyacente.

Finalmente, la Prima de la Opción es el precio que paga el comprador al vendedor de la misma para adquirir los derechos que confiere la Opción.

Call

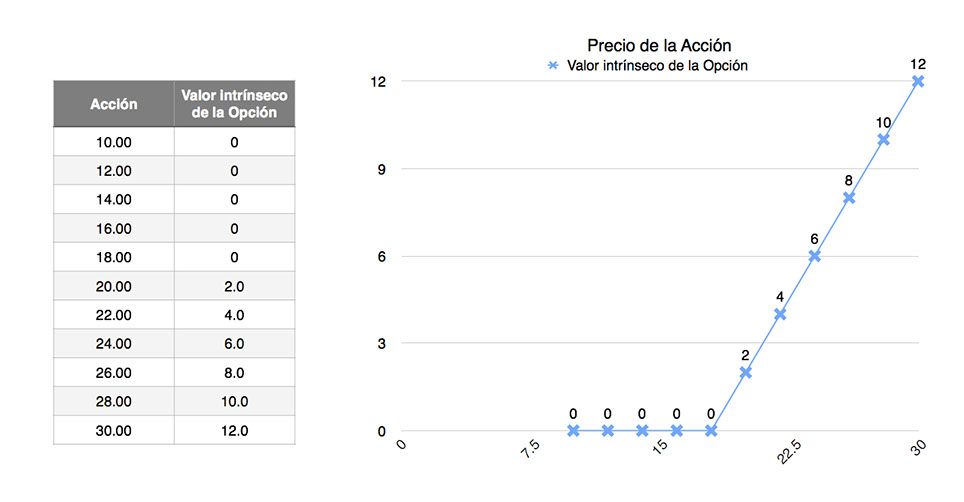

Ejemplo, Supongamos un Contrato de Opción de Compra (Call) para adquirir acciones de la emisora “ABC”.

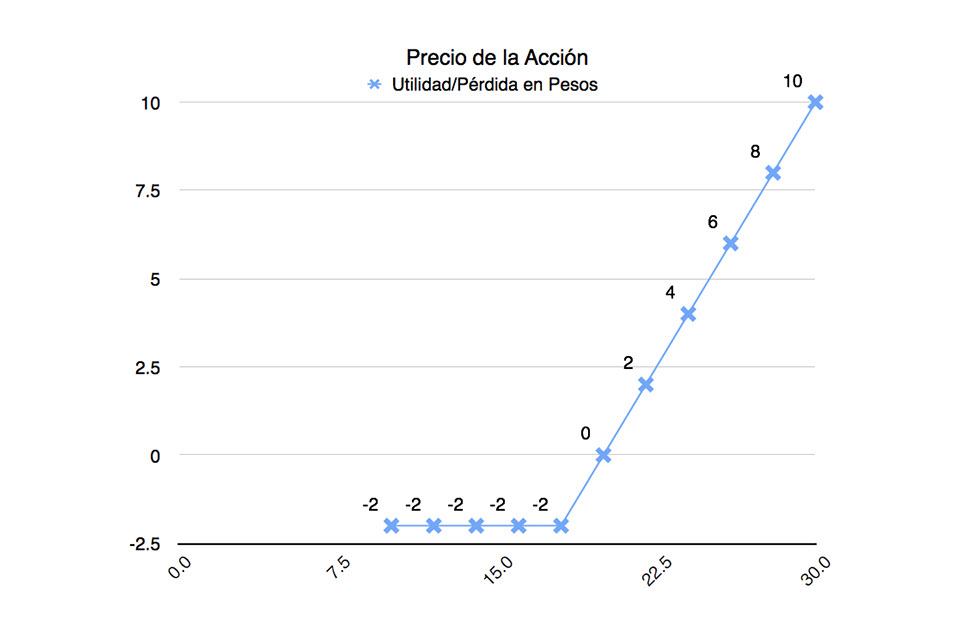

La acción cotiza al inicio de la operación, a un precio de $20.00 pesos, el Precio de Ejercicio de la Opción de Compra es $18.00 pesos, su plazo de vencimiento es de 180 días y la Prima de la Opción es de $2.32 pesos.

Supongamos que en el vencimiento de la Opción (al transcurrir los 180 días) o bien, al ejercer el derecho de Compra de la Opción, la acción “ABC” está cotizando a un precio de $26.00 pesos.

Entonces, el comprador de la Opción tiene una utilidad directa:

$26.00 (Precio de la acción en el mercado) menos $18.00 (Precio de Ejercicio de la Opción) igual a $8.00.

A este resultado se le conoce como Valor Intrínseco de la Opción y se muestra en la siguiente tabla y gráfica para diferentes escenarios de la acción en el momento de ejercerla.

El inversionista genera este resultado de $8.00 pesos porque puede comprar la acción a un precio mas bajo que directamente en el mercado, o lo que es lo mismo: compra la acción en $18.00 a través del ejercicio de su Opción y luego la vende en el mercado a un precio de $26.00 pesos.

Luego, consideramos la Prima pagada por la Opción de $2.32 pesos para obtener el resultado total de la estrategia, el cual es de $8.00 - $2.32 = $5.68 pesos, para el caso en que la acción termine en $26.00 pesos.

El resultado de la inversión depende del valor final de la acción en el momento de ejercer la Opción en la fecha de vencimiento. A continuación se presenta una tabla con diversos escenarios de precios de la acción en el día de vencimiento.

La gráfica es entonces desplazada hacia abajo en cada punto por el monto correspondiente a la Prima de la Opción. Se observa que cuando no conviene ejercer el derecho de compra, el resultado es exclusivamente el pago de la Prima de $2.32 pesos.

Apalancamiento

Uso de Capital

Mercado Secundario

Resumen

Veamos cual sería el rendimiento de la inversión si la estrategia hubiera sido comprar la acción directamente en su valor inicial de $20.00 pesos. Al terminar ésta en un precio de $26.00 se tendría un rendimiento directo de 30% (que se obtiene comparando el precio final de $26.00 contra el precio original de $20.00). Mientras que en el caso de la Opción se obtiene un rendimiento directo de 245% para el mismo plazo (el cual se obtiene comparando el resultado final de la opción de $8.00 contra la Prima pagada inicialmente de $2.32).

Esta diferencia entre los rendimientos directos de ambas estrategias se debe al efecto de apalancamiento de las opciones.

El precio, la Prima de la Opciones es menor al precio de su correspondiente Valor de Referencia, de tal forma que si un inversionista tiene la expectativa de alza en una acción, puede ejercer la Opción de Compra (Call) y el resto de su dinero invertirlo en instrumentos de Renta Fija. Si la expectativa sobre el precio de la acción fuera de baja en su cotización, entonces se puede hacer una estrategia similar pero empleando Opciones de Venta (Puts).

Estrategias como ésta se pueden llevar a cabo con la compra de Opciones referidas a Acciones en el mercado listado de derivados. Cada Contrato de Opción otorga el derecho para comprar o vender un lote que equivale a 100 acciones.

Este ejemplo supone que el inversionista tiene una expectativa de alza del mercado y no cambia durante la vida de la opción. Si al momento de disponer de nueva información, el inversionista modifica su expectativa sobre el movimiento futuro de la acción, entonces puede salir de su posición de opciones en el mercado secundario que ofrece la misma bolsa de derivados en la que compró la opción.

Entonces, se compra una Opción con Precio de Ejercicio de $18.00 pesos; sin embargo en el mercado existen Opciones con diferentes Precios de Ejercicio para cada vencimiento y Acción Subyacente.

Así como existen Opciones para comprar y vender Acciones, otras opciones tiene como Activo Subyacente, Índices o Divisas, con las cuales se pueden hacer estrategias de inversión y cobertura.

Es un Instrumento Derivado que a cambio del pago de una Prima, otorga el derecho pero no la obligación de comprar o vender un determinado número de acciones (100) a un precio determinado (Precio de Ejercicio) durante un plazo determinado.

Es un Instrumento que opera un mercado organizado de tal forma que existe un otro secundario liquido para deshacer posiciones.

El resultado total de la operación se conoce en el vencimiento del Contrato de Opción o al momento de ejercer el derecho de compra o venta y depende del nivel de la acción.

Es un Instrumento que sirve para tomar decisiones largas o cortas apalancadas en el mercado de capitales, de largo o corto plazo. Estas posiciones se pueden combinar con otros instrumentos, como Renta Fija, para construir diferentes estrategias de inversión.

©2022 ELG Trading. Todos los derechos reservados.